在線咨詢

在線咨詢

- 《環境保護稅法》下企業降成本贏生存之道

- 發布時間: 2017-10-31 點擊次數:2288

環境保護稅法》全文共五章二十八條,對計稅依據和應納稅額、稅收減免、征收管理等作出了具體規定。現將其核心內容整理如下:

誰該繳稅?

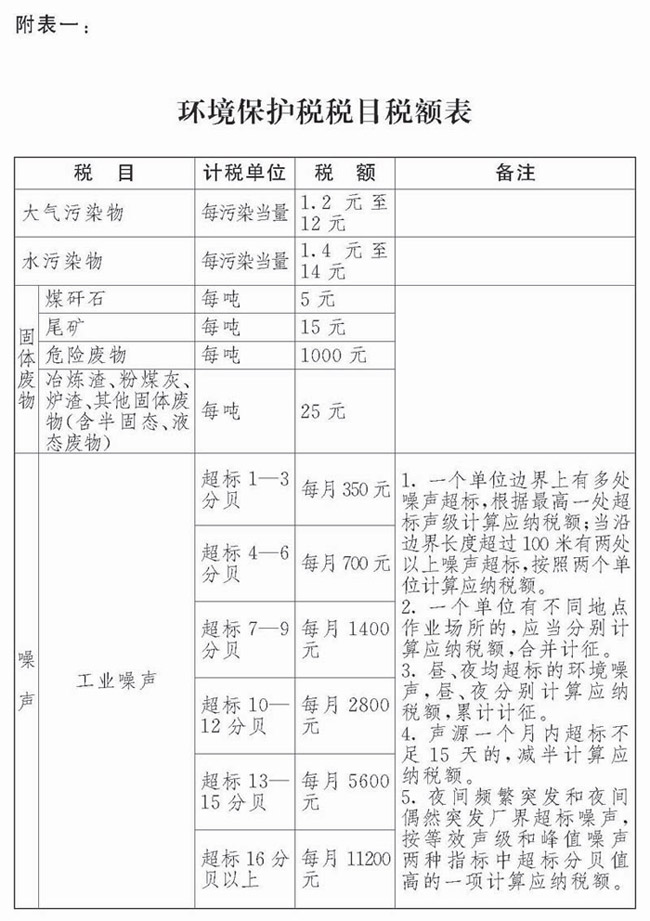

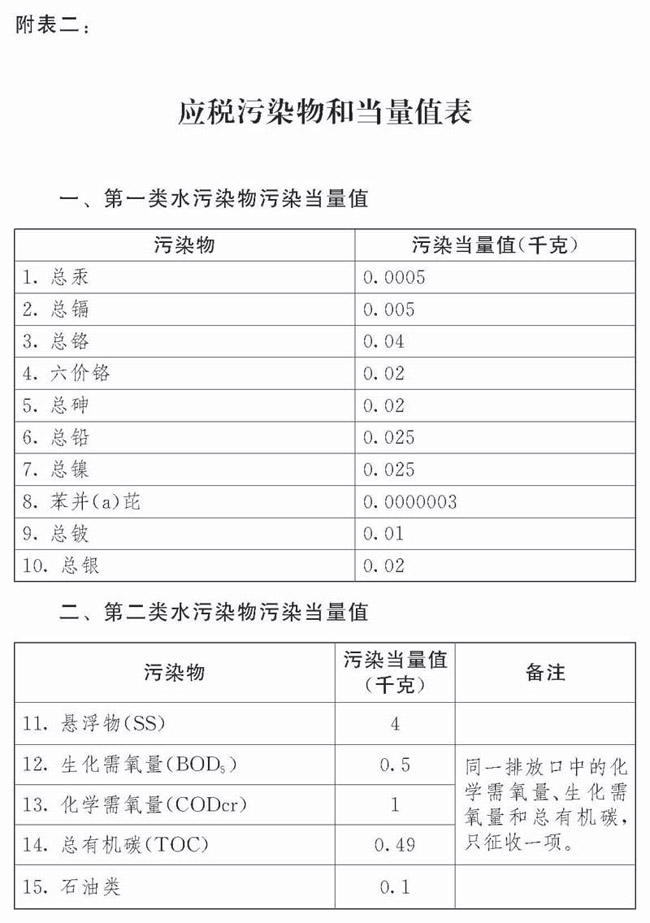

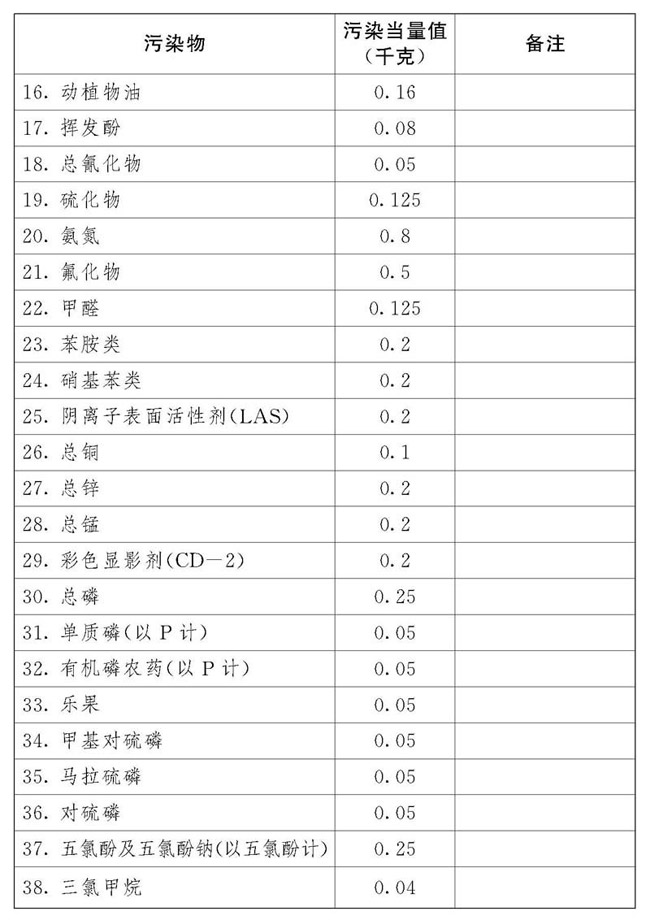

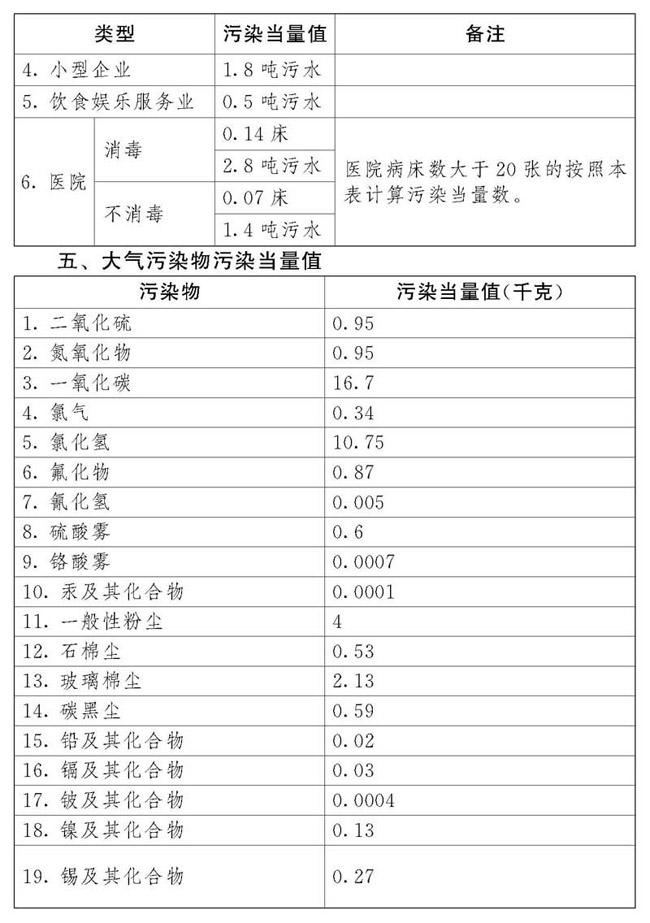

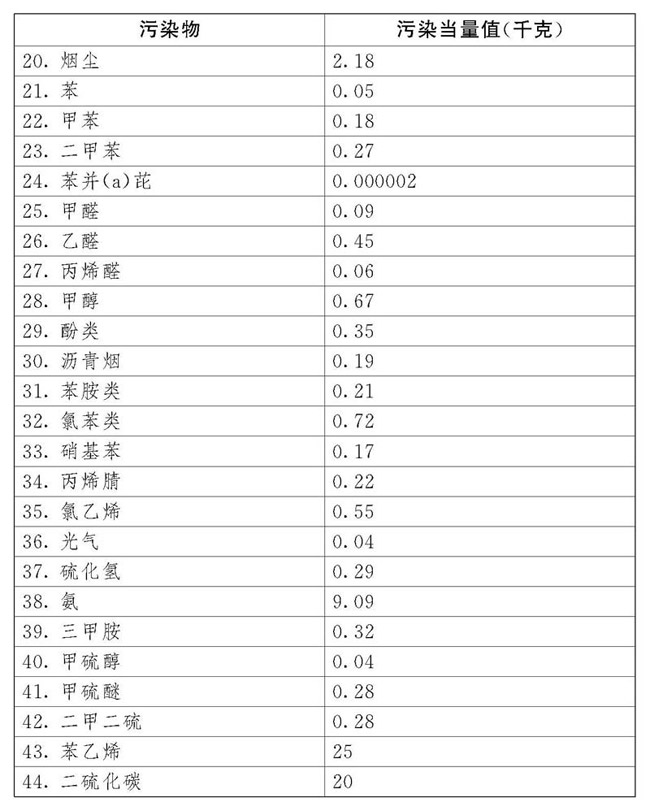

《環境保護稅法》規定,本法所稱應稅污染物,是指本法所附《環境保護稅稅目稅額表》、《應稅污染物和當量值表》規定的大氣污染物、水污染物、固體**和噪聲。

在中國領域和中國管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為環境保護稅的納稅人,應當依照本法規定繳納環境保護稅。

該繳多少?

《環境保護稅法》明確,納稅人應當向應稅污染物排放地的稅務機關申報繳納環境保護稅。環境保護稅按月計算,按季申報繳納。不能按固定期限計算繳納的,可以按次申報繳納。

環境保護稅應納稅額按照下列方法計算:

應稅大氣污染物的應納稅額為污染當量數乘以具體適用稅額;應稅水污染物的應納稅額為污染當量數乘以具體適用稅額;應稅固體**的應納稅額為固體**排放量乘以具體適用稅額;應稅噪聲的應納稅額為超過國家規定標準的分貝數對應的具體適用稅額。

怎樣可以減免?

《環境保護稅法》規定,下列情形,暫予免征環境保護稅:

農業生產(不包括規模化養殖)排放應稅污染物的;機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;依法設立的城鄉污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規定的排放標準的;納稅人綜合利用的固體**,符合國家和地方環境保護標準的;國務院批準免稅的其他情形。

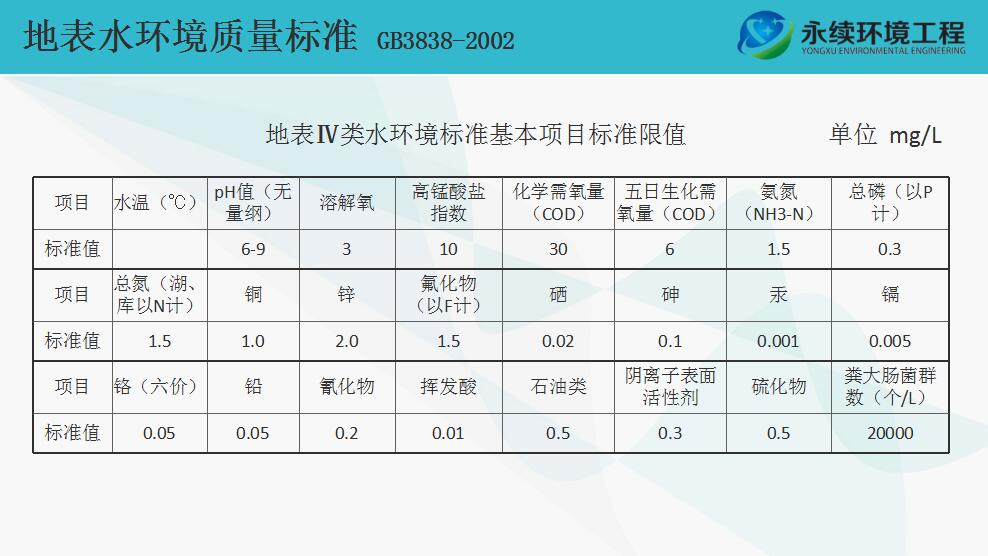

《環境保護稅法》規定,納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之三十的,減按百分之七十五征收環境保護稅。納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之五十的,減按百分之五十征收環境保護稅。

浙江永續環境工程有限公司經過多年的污水處理施工,掌握了豐富的理論與實際操作經驗。運用其享有自主專利技術的BMBBRM技術(流動微生物床生物膜法技術、PAWDRS系統技術(在微孔生物床YS-HFZ(專利號:201620541716.7)的基礎上加上新型特制膜過濾系統達到污水從生化二沉池的回用提標升級領先技術)、生物增效吸附技術對納稅人企業原有的污水處理裝置就行提升改造,減輕企業的賦稅壓力。

以浙江省費改稅為例,日排污量為2000噸的企業,通過浙江永續環境工程的提標改造工程,提標30%,稅按75%征收,目前浙江環保稅費1.4元,提標后可以每天為企業減輕700元負擔,年賦稅降低255500元。如果提標50%,稅按50%征收,則日減輕1400元,年減少賦稅511000元。完全是一次投入,一年收回成本,享受國家輕賦稅的政策福利,是企業發展更上一層樓。- 上一篇:短程生物增效脫氮除磷污水處理技術開創綠色生產新領域

下一篇:建設項目環境保護管理新規定,以下五種情形不予批準 - 返回新聞列表

聯系方式

服務熱線:

13396505088

電話:0571-83537988

方案外聯部電話:0571-83689021

商務部電話:0571-83699023

招投標中心電話:0571-83699023

投融資部電話:0571-83699023

創新研發部電話:0571-83689055

水質化驗部電話:0571-83689032

設計部電話:0571-83689030

運維部電話:0571-83689055

電氣自動化部電話:0571-83689026

工程部電話:0571-83689026

行政人事部電話:0571-83689028

財務部電話:0571-83689031

采購部電話:0571-83689026

公司總機:0571-83689028

公司傳真:0571-83689029