į┌ŠĆū╔įā

į┌ŠĆū╔įā

- Łh▒ŻČÉ╔Ļł¾╝░▒Ēå╬╠Ņīæįö╝ÜĮ╠│╠

- ░l▓╝ĢrķgŻ║ 2018-4-2ĪĪ³cō¶┤╬öĄŻ║2644ĪĪ

2018─Ļ1į┬1╚šŻ¼ĪČŁhŠ│▒ŻūoČÉĘ©ĪĘš²╩ĮīŹ╩®ĪŻ░┤ššČÉĘ©ęÄČ©Ż¼Łh▒ŻČÉ╩Ū░┤╝Š╔Ļł¾Ż¼ę“┤╦Ż¼Į±─Ļ4į┬1╚šīóėŁüĒŁhŠ│▒ŻūoČÉĄ─╩ūéĆ╝{ČÉ╔Ļł¾Ų┌ĪŻšŃĮŁė└└mŁhŠ│╣ż│╠ėąŽ▐╣½╦ŠĮø▀^ČÓ─ĻĄ─╬█╦«╠Ä└Ē╩®╣żŻ¼šŲ╬š┴╦žSĖ╗Ą─└Ēšō┼cīŹļH▓┘ū„Įø“×ĪŻ▀\ė├ŲõŽĒėąūįų„īŻ└¹╝╝ągĄ─╔·╬’į÷ą¦▌d¾w╝╝ąg║═╗Ņąį╔·╬’Š·ä®╝╝ągŻ¼─▄ē“ėąą¦Ą─ĮĄĄ═CODĪó░▒Ą¬Īó┐饬Īó┐é┴ūĄ╚╬█╚Š╬’Ż¼į┌▓╗Ė─ūā╝{ČÉ╚╦Ų¾śIįŁėąĄ─╬█╦«╠Ä└Ēčbų├Š═ąą╠ß╔²Ė─įņŻ¼£p▌pŲ¾śIĄ─┘xČÉē║┴”ĪŻ

╚ń║╬╔Ļł¾

ŁhŠ│▒ŻūoČÉ░┤į┬ėŗ╦ŃŻ¼░┤╝Š╔Ļł¾└U╝{,ūį╝ŠČ╚ĮK┴╦ų«╚šŲ╩«╬Õ╚šā╚╔Ļł¾└U┐ŅĪŻ▓╗─▄░┤╣╠Č©Ų┌Ž▐ėŗ╦Ń└U╝{Ą─Ż¼┐╔ęį░┤┤╬╔Ļł¾└U╝{, ūį╝{ČÉ┴xäš░l╔·ų«╚šŲ╩«╬Õ╚šā╚╔Ļł¾└U┐ŅĪŻ

Łh▒ŻČÉŠVę¬

Łh▒Ż╝{ČÉ╔Ļł¾▒Ē╝ł┘|▒Ēå╬╠Ņīæ

1ĪóŁh▒ŻČÉ╚½▓┐╔Ļł¾▒ĒĖ┼╩÷

2Īó╝{ČÉ╔Ļł¾▒ĒĮŌ╬÷

╝{ČÉ╔Ļł¾▒ĒAŅÉų„ĖĮ▒ĒķgĄ─śIäšĻP┬ō

Ż©ūóŻ║┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Īó╣╠¾wÅU╬’Š∙ėą£p├Ō╩┬ĒŚŻ¼āHįļ┬ĢĢ║¤o£p├Ō╩┬ĒŚĪŻŻ®

3Īó╝{ČÉ╔Ļł¾▒Ē╠ŅīæųĖ─Ž

1. ų„▒ĒŻ║▀mė├ė┌╝{ČÉ╚╦ģR┐é╦∙ėą╬█╚Š╬’Ą─╔Ļł¾öĄō■Ż¼Ą├│÷▒ŠŲ┌æ¬čaŻ©═╦Ż®ČÉŅ~ĪŻ

2. ŁhŠ│▒Żūo╝{ČÉ╔Ļł¾ėŗ╦Ń▒ĒŻ©ĖĮ▒Ēę╗Ż®Ż©┤¾ÜŌ╬█╚Š╬’▀mė├Ż®Ż║▀mė├ė┌╬█╚Š╬’×ķ┤¾ÜŌ╬█╚ŠĄ─╔Ļł¾ėŗ╦ŃĪŻ

3. ŁhŠ│▒Żūo╝{ČÉ╔Ļł¾ėŗ╦Ń▒ĒŻ©ĖĮ▒ĒČ■Ż®Ż©╦«╬█╚Š╬’▀mė├Ż®Ż║▀mė├ė┌╬█╚Š╬’×ķ╦«╬█╚ŠĄ─╔Ļł¾ėŗ╦ŃĪŻ

4. ŁhŠ│▒Żūo╝{ČÉ╔Ļł¾ėŗ╦Ń▒ĒŻ©ĖĮ▒Ē╚²Ż®Ż©╣╠¾wÅU╬’▀mė├Ż®Ż║▀mė├ė┌╬█╚Š╬’×ķ╣╠¾wÅU╬’Ą─╔Ļł¾ėŗ╦ŃĪŻ

5. ŁhŠ│▒Żūo╝{ČÉ╔Ļł¾ėŗ╦Ń▒ĒŻ©ĖĮ▒Ē╦─Ż®Ż©įļ┬Ģ▀mė├Ż®Ż║▀mė├ė┌╬█╚Š╬’×ķ╣żśIįļ┬ĢĄ─╔Ļł¾ėŗ╦ŃĪŻ

6. ŁhŠ│▒Żūo╝{ČÉ╔Ļł¾ėŗ╦Ń▒ĒŻ©£p├ŌČÉ├„╝ÜŻ®Ż║▀mė├ė┌ŁhŠ│▒ŻūoČÉ£p├ŌČÉĄ─╔Ļł¾ėŗ╦ŃĪŻ

7. ŁhŠ│▒ŻūoČÉ╝{ČÉ╔Ļł¾▒ĒŻ©B▒ĒŻ®Ż║▀mė├ė┌│²AŅÉ╔Ļł¾ų«═ŌĄ─Ųõ╦¹╝{ČÉ╚╦Ż¼░³└©░┤┤╬╔Ļł¾╝{ČÉ╚╦Īó▀mė├ŁhŠ│▒ŻūoČÉĘ©╦∙ĖĮĪČŪ▌ą¾Bų│śIĪóąĪą═Ų¾śI║═Ą┌╚²«aśI╦«╬█╚Š╬’«ö┴┐ųĄĪĘ▒ĒĄ─╝{ČÉ╚╦║═▓╔ė├│ķśė£y╦ŃĘĮĘ©ėŗ╦Ń╬█╚Š╬’┼┼Ę┼┴┐Ą─╝{ČÉ╚╦ĪŻ

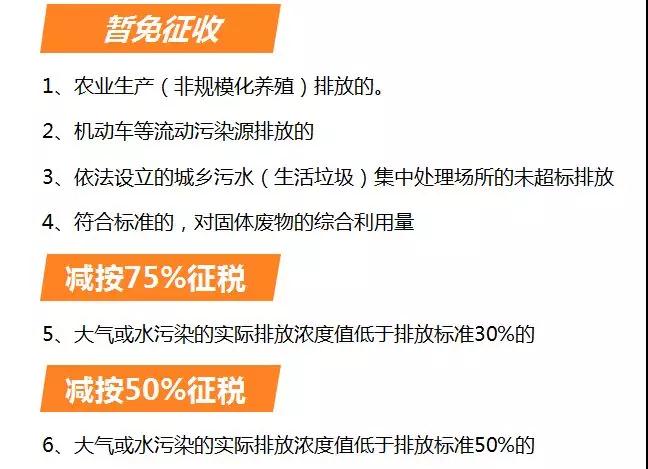

AŅÉ▒Ē ĖĮ▒Ē1╠Ņł¾ūóęŌ╩┬ĒŚŻ©┤¾ÜŌ╬█╚Š▀mė├Ż®

1Īó╔Ļł¾Ū░Ż¼╝{ČÉ╚╦ąĶūįąąėŗ╦Ń├┐ę╗┼┼Ę┼┐┌╗“ø]┼┼Ę┼┐┌Ą─æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Ż¼Å─┤¾ĄĮąĪŪ░╚²ĒŚ╬█╚Š«ö┴┐öĄį┘╠Ņ▒ĒĪŻŻ©Łh▒ŻČÉĘ©Ą┌Š┼ŚlŻ®

2Īó▀mė├ūįäė▒O£yĘĮĘ©║═▒O£yÖCśŗ▒O£yĘĮĘ©Ą─Ż¼Ī░īŹ£yØŌČ╚ųĄĪ▒Ė∙ō■īŹ£yöĄō■╠Ņīæį┬Š∙ØŌČ╚ųĄŻ¼Ųõųą╩╣ė├▒O£yÖCśŗ▒O£yĘĮĘ©Ą─Ż¼╚ńČÓ┤╬▒O£yŻ¼░┤╩ļĖ▀įŁät╠ŅīæĪŻ

3Īó╩╣ė├«a╬█ŽĄöĄĘ©ėŗ╦Ń┼┼Ę┼┴┐Ą─Ż¼¤oąĶ╠Ņīæ┼┼╬█ŽĄöĄŻ¼Ę┤ų«ę╗śėĪŻ

4Īó╩╣ė├╬’┴Ž║Ō╦ŃĘĮĘ©Ą─Ż¼ō■īŹ╠Ņīæ╬█╚Š╬’┼┼Ę┼┴┐Ż¼▓ó╠ß╣®ŽÓĻPüĒį┤öĄō■ų¦ō╬Ż¼ėŗ╦Ń▀^│╠┴¶Önéõ▓ķĪŻ

5Īó╔Ž▒Ēųą╬█╚Š╬’å╬╬╗×ķŪ¦┐╦ĢrŻ¼N×ķ1Ż¼ėŗ╦Ń╣½╩Įųą¤ošō╩Ū│²ęį100▀Ć╩Ū│╦ęįNŻ¼Č╝╩ŪąĶīó╬█╚Š╬’┼┼Ę┼┴┐ōQ╦Ń│╔Ū¦┐╦ĪŻ

AŅÉ▒Ē ĖĮ▒Ē2╠Ņł¾ūóęŌ╩┬ĒŚ Ż©╦«╬█╚Š▀mė├Ż®

AŅÉ▒Ē ĖĮ▒Ē3╠Ņł¾ūóęŌ╩┬ĒŚŻ©╣╠¾wÅU╬’▀mė├Ż®

╣╠¾wÅU╬’┼┼Ę┼┴┐=«öŲ┌«a╔·┴┐-«öŲ┌ŠC║Ž└¹ė├┴┐-«öŲ┌┘A┤µ┴┐-«öŲ┌╠Äų├┴┐

ĖĮ▒Ē3╔µ╝░┴╦╔Ž╩÷╣½╩ĮųąĄ─1Īó3Īó4ĒŚŻ¼▓╗╔µ╝░Ą┌2ĒŚŠC║Ž└¹ė├Ż¼ę“×ķŠC║Ž└¹ė├╩Ū═©▀^ĖĮ▒Ē5Ż©£p├ŌČÉ▒ĒŻ®ųą¾w¼FĪŻŻ©Š▀¾wŚl┐ŅęŖĪČŁh▒ŻČÉĘ©ĪĘĄ┌╩«Č■ŚlĄ┌4┐ŅŻ®

AŅÉ▒Ē ĖĮ▒Ē4╠Ņł¾ūóęŌ╩┬ĒŚŻ©įļ┬Ģ▀mė├Ż®

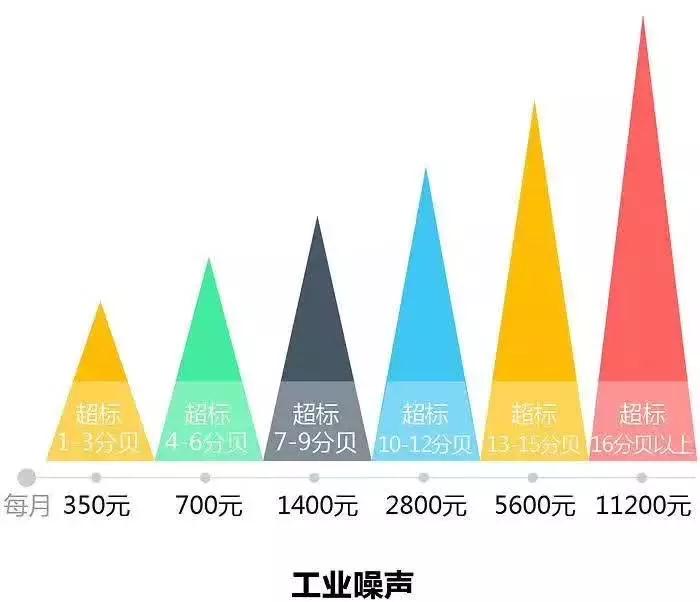

╣żśIŲ¾śIÅSĮńŁhŠ│įļ┬Ģ┼┼Ę┼Ž▐ųĄ å╬╬╗Ż║dBŻ©AŻ®

įļ┬ĢĖĮ▒Ē╩Ū╬©ę╗▓╗ĻP┬ō£p├ŌČÉėŗ╦Ń▒ĒĄ─ĖĮ▒ĒŻĪ

AŅÉ▒Ē ĖĮ▒Ē5╠Ņł¾ūóęŌ╩┬ĒŚ Ż©£p├ŌČÉ├„╝ÜŻ®

┤¾ÜŌ╗“╦«╬█╚Š:Ż©ĪČŁh▒ŻČÉĘ©ĪĘĄ┌╩«╚²ŚlŻ®╝{ČÉ╚╦┼┼Ę┼æ¬ČÉ┤¾ÜŌ╬█╚Š╬’╗“š▀╦«╬█╚Š╬’Ą─ØŌČ╚ųĄĄ═ė┌ć°╝ę║═ĄžĘĮęÄČ©Ą─╬█╚Š╬’┼┼Ę┼ś╦£╩30%Ą─Ż¼£p░┤75%š„╩šŁhŠ│▒ŻūošlĪŻ╝{ČÉ╚╦┼┼Ę┼æ¬ČÉ┤¾ÜŌ╬█╚Š╬’╗“š▀╦«╬█╚Š╬’Ą─ØŌČ╚ųĄĄ═ė┌ć°╝ę║═ĄžĘĮęÄČ©Ą─╬█╚Š╬’┼┼Ę┼ś╦£╩50%Ą─Ż¼£p░┤50%š„╩šŁhŠ│▒ŻūoČÉĪŻ

╣╠¾wÅU╬’Ż║Ż©ĪČŁh▒ŻČÉĘ©ĪĘĄ┌╩«Č■Śl┐ŅĄ┌4ŚlŻ®╝{ČÉ╚╦ŠC║Ž└¹ė├Ą─╣╠¾wÅU╬’Ż¼Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ą─Ż¼Ģ║ėĶ├Ōš„ŁhŠ│▒ŻūoČÉĪŻ

ŁhŠ│▒ŻūoČÉ£p├ŌČÉ├„╝Üėŗ╦Ńł¾▒Ē

ų«£p├ŌČÉŪķą╬

A▒ĒB▒Ē£p├ŌČÉėŗ╦Ń╠ŅīæĄ─ģ^äeŻ║A▒ĒėąīŻķTĄ─£p├ŌČÉėŗ╦Ń▒ĒŻ¼ąĶŽ╚╠Ņ£p├ŌĪ░╬█╚Š«ö┴┐öĄĪ▒╗“ŠC║Ž└¹ė├┴┐Ż¼║¾╠ŅĪ░▒ŠŲ┌£p├ŌČÉŅ~Ī▒B▒Ēø]ėąīŻķTĄ─£p├ŌČÉėŗ╦Ń▒ĒŻ¼Ūęų▒Įė╠ŅīæĪ░▒ŠŲ┌£p├ŌČÉŅ~Ī▒╝┤┐╔ĪŻ

BŅÉ▒Ē B▒Ē╠Ņł¾ūóęŌ╩┬ĒŚŻ©BŅÉ▒ĒŻ®

Ū▌ą¾Bų│śIĪóąĪą═Ų¾śI║═Ą┌╚²«aśI╦«╬█╚Š╬’╬█╚Š«ö┴┐ųĄŻ©▒Š▒ĒāH▀mė├ė┌ėŗ╦ѤoĘ©▀MąąīŹļHÖz£y╗“š▀╬’┴Ž║Ō╦ŃĄ─Ū▌ą¾Bų│śIĪóąĪą═Ų¾śI║═Ą┌╚²«aśIĄ╚ąĪą═┼┼╬█š▀Ą─╦«╬█╚Š«ö┴┐öĄŻ®

łD▒ĒĖ±ųąĄ─Ūķør

╬█╚Š╬’┼┼Ę┼┴┐Ą─Ą┌╦─ĘNėŗ╦ŃĘĮĘ©Ż║│ķśė£y╦Ń

▓╗─▄░┤╣╠Č©Ų┌Ž▐╔Ļł¾ĢrŻ║░┤┤╬╔Ļł¾

BŅÉ▒Ē B▒Ē╠Ņł¾ūóęŌ╩┬ĒŚ Ż©░┤┤╬╔Ļł¾Ż®

BŅÉ▒Ē BŅÉ▒Ē╠Ņł¾ūóęŌ╩┬ĒŚ

Ū▌ą¾Bų│Ą╚ąąśI╦«╬█╚Š╬’Ż©│ķśė£y╦ŃŻ®

BŅÉ▒Ē B▒Ē╠Ņł¾ūóęŌ╩┬ĒŚ

Ųõ╦¹│ķśė£y╦ŃŻ©│ķśė£y╦ŃŻ®

ėŗČÉĘĮĘ©

1Īó æ¬ČÉįļ┬Ģ░┤šš│¼▀^ć°╝ęęÄČ©ś╦£╩Ą─ĘųžÉöĄ┤_Č©Ż©╚ńŽ┬łD╦∙╩ŠŻ®

éõūóŻ║

ó┘ ę╗éĆå╬╬╗▀ģĮń╔ŽėąČÓ╠Äįļ┬Ģ│¼ś╦Ż¼Ė∙ō■ūŅĖ▀ę╗╠Ä│¼ś╦┬Ģ╝ēėŗ╦Ńæ¬╝{ČÉŅ~Ż╗«öčž▀ģĮńķLČ╚│¼▀^100├ūėąā╔╠Äęį╔Žįļ┬Ģ│¼ś╦Ż¼░┤ššā╔éĆå╬╬╗ėŗ╦Ńæ¬╝{ČÉŅ~ĪŻ

ó┌ ę╗éĆå╬╬╗ėą▓╗═¼Ąž³cū„śIł÷╦∙Ą─Ż¼æ¬«öĘųäeėŗ╦Ńæ¬╝{ČÉŅ~Ż¼║Ž▓óėŗš„ĪŻ

ó█ ĢāĪóę╣Š∙│¼ś╦Ą─ŁhŠ│įļ┬ĢŻ¼ĢāĪóę╣Ęųäeėŗ╦Ńæ¬╝{ČÉŅ~Ż¼└█ėŗėŗš„ĪŻ

ó▄ ┬Ģį┤ę╗éĆį┬ā╚│¼ś╦▓╗ūŃ15╠ņĄ─Ż¼£p░ļėŗ╦Ńæ¬╝{ČÉŅ~ĪŻ

ó▌ ę╣ķgŅlĘ▒═╗░l║═ę╣ķg┼╝╚╗═╗░lÅSĮń│¼ś╦įļ┬ĢŻ¼░┤Ą╚ą¦┬Ģ╝ē║═ĘÕųĄįļ┬Ģā╔ĘNųĖś╦ųą│¼ś╦ĘųžÉųĄĖ▀Ą─ę╗ĒŚėŗ╦Ńæ¬╝{ČÉŅ~ĪŻ

2Īó┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Īó╣╠¾wÅU╬’æ¬╝{ČÉŅ~=╬█╚Š«ö┴┐öĄX▀mė├ČÉŅ~

æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄ=įō╬█╚Š╬’Ą─┼┼Ę┼┴┐/įō╬█╚Š╬’Ą─╬█╚Š«ö┴┐ųĄ

æ¬ČÉ╣╠¾wÅU╬’Ą─╬█╚Š«ö┴┐öĄ=«a╔·┴┐-ŠC║Ž└¹ė├┴┐Ż©├Ōš„Ż®- ā”┤µ┴┐║═╠Äų├┴┐Ż©▓╗ī┘ė┌ų▒ĮėŽ“ŁhŠ│┼┼Ę┼╬█╚Š╬’Ż®

3Īóæ¬ČÉ┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’Īó╣╠¾wÅU╬’Ą─┼┼Ę┼┴┐║═įļ┬ĢĄ─ĘųžÉöĄŻ¼░┤ššŽ┬┴ąĘĮĘ©║═Ēśą“ėŗ╦ŃŻ║

ó┘ ╝{ČÉ╚╦░▓čb╩╣ė├Ę¹║Žć°╝ęęÄČ©║═▒O£yęÄĘČĄ─╬█╚Š╬’ūįäė▒O£yįOéõĄ─Ż¼░┤šš╬█╚Š╬’ūįäė▒O£yöĄō■ėŗ╦ŃŻ╗

ó┌ ╝{ČÉ╚╦╬┤░▓čb╩╣ė├╬█╚Š╬’ūįäė▒O£yįOéõĄ─Ż¼░┤šš▒O£yÖCśŗ│÷Š▀Ą─Ę¹║Žć°╝ęėąĻPęÄČ©║═▒O£yęÄĘČĄ─▒O£yöĄō■ėŗ╦ŃŻ╗

ó█ ę“┼┼Ę┼╬█╚Š╬’ĘNŅÉČÓĄ╚įŁę“▓╗Š▀éõ▒O£yŚl╝■Ą─Ż¼░┤ššć°äšį║ŁhŠ│▒Żūoų„╣▄▓┐ķTęÄČ©Ą─┼┼╬█ŽĄöĄĪó╬’┴Ž║Ō╦ŃĘĮĘ©ėŗ╦ŃŻ╗

ó▄ ▓╗─▄░┤šš▒ŠŚlĄ┌ę╗ĒŚų┴Ą┌╚²ĒŚęÄČ©Ą─ĘĮĘ©ėŗ╦ŃĄ─Ż¼░┤šš╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«ŁhŠ│▒Żūoų„╣▄▓┐ķTęÄČ©Ą─│ķśė£y╦ŃĄ─ĘĮĘ©║╦Č©ėŗ╦ŃĪŻ

4Īó├┐ę╗┼┼Ę┼┐┌╗“š▀ø]ėą┼┼Ę┼┐┌Ą─æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Ż¼ī”Ū░╚²ĒŚ╬█╚Š╬’š„╩šŁhŠ│▒ŻūoČÉŻ¼░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“Ż║

├┐ę╗┼┼Ę┼┐┌Ą─æ¬ČÉ╦«╬█╚Š╬’Ż¼░┤šš▒ŠĘ©╦∙ĖĮĪČæ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒ĒĪĘŻ¼ģ^ĘųĄ┌ę╗ŅÉ╦«╬█╚Š╬’║═Ųõ╦¹ŅÉ╦«╬█╚Š╬’Ż¼░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“Ż¼ī”Ą┌ę╗ŅÉ╦«╬█╚Š╬’░┤ššŪ░╬ÕĒŚš„╩šŁhŠ│▒ŻūoČÉŻ¼ī”Ųõ╦¹ŅÉ╦«╬█╚Š╬’░┤ššŪ░╚²ĒŚš„╩šŁhŠ│▒ŻūoČÉĪŻŻ©╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«Ė∙ō■▒ŠĄžģ^╬█╚Š╬’£p┼┼Ą─╠ž╩ŌąĶ꬯¼┐╔ęįį÷╝ė═¼ę╗┼┼Ę┼┐┌š„╩šŁhŠ│▒ŻūoČÉĄ─æ¬ČÉ╬█╚Š╬’ĒŚ─┐öĄŻ¼ł¾═¼╝ē╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■øQČ©Ż¼▓ół¾╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■║═ć°äšį║éõ░ĖĪŻŻ®

5Īó└²Ņ}Ħ─ŃīWĢ■ėŗ╦ŃŁh▒ŻČÉ

ó┘Īó┤¾ÜŌ╬█╚Š╬’

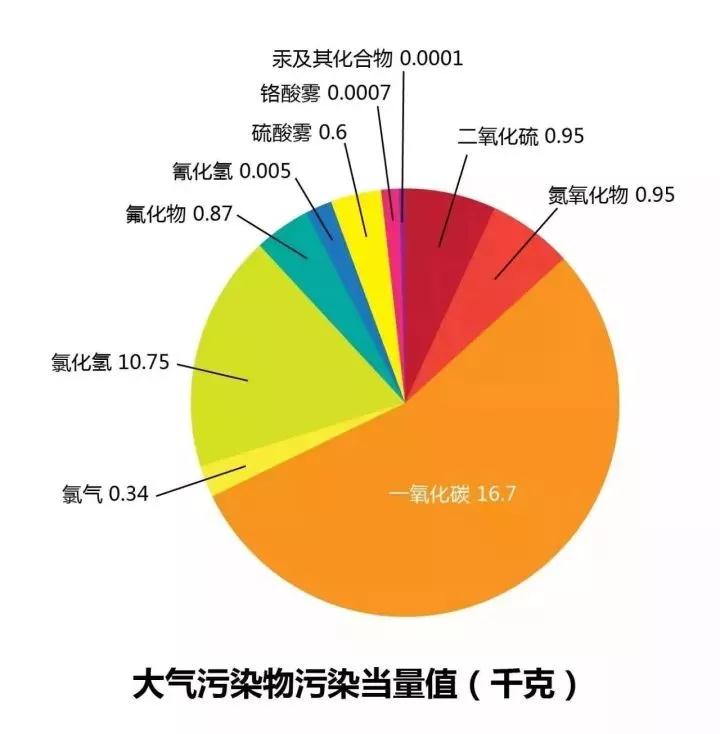

─│Ų¾śI8į┬Ž“┤¾ÜŌų▒Įė┼┼Ę┼Č■č§╗»┴“ĪóĘ·╗»╬’Ė„10Ū¦┐╦Ż¼ę╗č§╗»╠╝Īó┬╚╗»ÜõĖ„100Ū¦┐╦Ż¼╝┘įO┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐ČÉŅ~░┤ĪČŁhŠ│▒ŻūoČÉČÉ─┐ČÉŅ~▒ĒĪĘūŅĄ═ś╦£╩1.2į¬ėŗ╦ŃŻ¼įōŲ¾śIų╗ėąę╗éĆ┼┼Ę┼┐┌ĪŻšłėŗ╦ŃŲ¾śI8į┬┤¾ÜŌ╬█╚Š╬’æ¬└U╝{Ą─ŁhŠ│▒ŻūoČÉŻ©ĮY╣¹▒Ż┴¶ā╔╬╗ąĪöĄŻ®

Ą┌ę╗▓ĮŻ¼ėŗ╦ŃĖ„╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄ

Č■č§╗»┴“Ż║10/0.95=10.53

Ę·╗»╬’Ż║10/0.87=11.49

ę╗č§╗»╠╝Ż║100/16.7=5.99

┬╚╗»ÜõŻ║100/10.75=9.3

Ą┌Č■▓ĮŻ¼░┤╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄ┼┼ą“

Ż©├┐ę╗┼┼Ę┼┐┌╗“š▀ø]ėą┼┼Ę┼┐┌Ą─æ¬ČÉ┤¾ÜŌ╬█╚Š╬’Ż¼ī”Ū░╚²ĒŚ╬█╚Š╬’š„╩šŁhŠ│▒ŻūoČÉŻ®

Ę·╗»╬’Ż©11.49Ż®ŻŠČ■č§╗»┴“(10.53)ŻŠ┬╚╗»Üõ(9.3)ŻŠę╗č§╗»╠╝(5.99 )

▀x╚ĪŪ░╚²ĒŚ╬█╚Š╬’

Ą┌╚²▓ĮŻ¼ėŗ╦Ńæ¬╝{ČÉŅ~

Ę·╗»╬’Ż║11.49*1.2=13.79Ż©į¬Ż®

Č■č§╗»┴“Ż║10.53*1.2=12.63Ż©į¬Ż®

┬╚╗»ÜõŻ║9.3*1.2=11.16Ż©į¬Ż®

ó┌Īó╦«╬█╚Š╬’

─│Ų¾śI8į┬Ž“╦«¾wų▒Įė┼┼Ę┼Ą┌ę╗ŅÉ╦«╬█╚Š╬’┐é╣»Īó┐éµkĪó┐éŃtĪó┐é╔ķĪó┐éŃUĪó┐éŃyĖ„10Ū¦┐╦ĪŻ┼┼Ę┼Ą┌Č■ŅÉ╦«╬█╚Š╬’æęĖĪ╬’Ż©SSŻ®Īó┐éėąÖC╠╝Ż©TOCŻ®Īóō]░lĘėĪó░▒Ą¬Ė„10Ū¦┐╦ĪŻ╝┘įO╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐ČÉŅ~░┤ĪČŁhŠ│▒ŻūoČÉČÉ─┐ČÉŅ~▒ĒĪĘūŅĄ═ś╦£╩1.4į¬ėŗ╦ŃŻ¼šłėŗ╦ŃŲ¾śI8į┬╦«╬█╚Š╬’æ¬└U╝{Ą─ŁhŠ│▒ŻūoČÉŻ©ĮY╣¹▒Ż┴¶ā╔╬╗ąĪöĄŻ®

æ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒Ē ©ŗ

éõūóŻ║═¼ę╗┼┼Ę┼┐┌Ą─╗»īWąĶč§┴┐Īó╔·╗»ąĶč§┴┐║═┐éėąÖC╠╝Ż¼ų╗š„╩šę╗ĒŚĪŻ

Ą┌ę╗▓ĮŻ¼ėŗ╦ŃĄ┌ę╗ŅÉ╦«╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄ

┐é╣»Ż║10/0.0005=20000

┐éµkŻ║10/0.005=2000

┐éŃtŻ║10/0.04=250

┐é╔ķŻ║10/0.02=500

┐éŃUŻ║10/0.025=400

┐éŃyŻ║10/0.02=500

Ą┌Č■▓ĮŻ¼ī”Ą┌ę╗ŅÉ╦«╬█╚Š╬’╬█╚Š«ö┴┐öĄ┼┼ą“

Ż©├┐ę╗┼┼Ę┼┐┌Ą─æ¬ČÉ╦«╬█╚Š╬’░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“Ż¼ī”Ą┌ę╗ŅÉ╦«╬█╚Š╬’░┤ššŪ░╬ÕĒŚš„╩šŁhŠ│▒ŻūoČÉŻ®

┐é╣»Ż©20000Ż®ŻŠ┐éµkŻ©2000Ż®ŻŠ┐é╔ķŻ©500Ż®=┐éŃyŻ©500Ż®ŻŠ┐éŃUŻ©400Ż®ŻŠ┐éŃtŻ©250Ż®

▀x╚ĪŪ░╬ÕĒŚ╬█╚Š╬’

Ą┌╚²▓ĮŻ¼ėŗ╦ŃĄ┌ę╗ŅÉ╦«╬█╚Š╬’æ¬╝{ČÉŅ~

┐é╣»Ż║20000*1.4=28000Ż©į¬Ż®

┐éµkŻ║2000*1.4=2800Ż©į¬Ż®

┐é╔ķŻ║500*1.4=700Ż©į¬Ż®

┐éŃyŻ║500*1.4=700Ż©į¬Ż®

┐éŃUŻ║400*1.4=560Ż©į¬Ż®

Ą┌╦─▓ĮŻ¼ėŗ╦ŃĄ┌Č■ŅÉ╦«╬█╚Š╬’Ą─╬█╚Š«ö┴┐öĄ

æęĖĪ╬’Ż©SSŻ®Ż║10/4=2.5

┐éėąÖC╠╝Ż©TOCŻ®:10/0.49=20.41Ż©ĪČæ¬ČÉ╬█╚Š╬’║═«ö┴┐ųĄ▒ĒĪĘųąŻ¼ī”═¼ę╗┼┼Ę┼┐┌ųąĄ─╗»īWąĶč§┴┐Īó╔·╗»ąĶč§┴┐║═┐éėąÖC╠╝Ż¼ų╗š„╩šę╗ĒŚĪŻ░┤╚²š▀ųą╬█╚Š«ö┴┐öĄūŅĖ▀Ą─ę╗ĒŚ╩š╚ĪŻ®

ō]░lĘėŻ║10/0.08=125

░▒Ą¬Ż║10/0.8=12.5

Ą┌╬Õ▓ĮŻ¼ī”Ą┌Č■ŅÉ╦«╬█╚Š╬’╬█╚Š«ö┴┐öĄ┼┼ą“

Ż©├┐ę╗┼┼Ę┼┐┌Ą─æ¬ČÉ╦«╬█╚Š╬’░┤šš╬█╚Š«ö┴┐öĄÅ─┤¾ĄĮąĪ┼┼ą“Ż¼ī”Ųõ╦¹ŅÉ╦«╬█╚Š╬’░┤ššŪ░╚²ĒŚš„╩šŁhŠ│▒ŻūoČÉĪŻŻ®

ō]░lĘėŻ©125Ż®ŻŠ┐éėąÖC╠╝Ż©20.41Ż®ŻŠ░▒Ą¬Ż©12.5Ż®ŻŠæęĖĪ╬’Ż©2.5Ż®

Ą┌┴∙▓ĮŻ¼ėŗ╦ŃĄ┌Č■ŅÉ╦«╬█╚Š╬’æ¬╝{ČÉŅ~

ō]░lĘėŻ║125*1.4=175Ż©į¬Ż®

┐éėąÖC╠╝Ż║20.41*1.4=28.57Ż©į¬Ż®

░▒Ą¬Ż║12.5*1.4=17.5Ż©į¬Ż®

╣╠¾wÅU╬’

╝┘įO─│Ų¾śI8į┬«a╔·╬▓ĄV1000揯¼ŲõųąŠC║Ž└¹ė├Ą─╬▓ĄV300揯©Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ż®Ż¼į┌Ę¹║Žć°╝ę║═ĄžĘĮŁhŠ│▒Żūoś╦£╩Ą─įO╩®┘A┤µ200ćŹĪŻėŗ╦ŃįōŲ¾śI8į┬╬▓ĄVæ¬└U╝{Ą─ŁhŠ│▒ŻūoČÉĪŻ

Ż©1000-300-200Ż®*15=7500Ż©į¬Ż®

Łh▒ŻČÉČÉ─┐ČÉŅ~▒Ē

Ė„╩Ī┼┼╬█ČÉ

Ė„ĄžŁh▒ŻČÉČÉŅ~ś╦£╩Ż║

╩ĪĘ▌

Ė„Ąž┤¾ÜŌ╬█╚Š╬’Īó╦«╬█╚Š╬’æ¬╝{ČÉŅ~ś╦£╩

å╬╬╗Ż║į¬/╬█╚Š«ö┴┐

┤¾ÜŌ╬█╚Š╬’

╦«╬█╚Š╬’

▒▒Š®

12į¬

14į¬

╔Ž║Ż

2018─ĻŻ║Č■č§╗»┴“ĪóĄ¬č§╗»╬’Ą─ČÉŅ~ś╦£╩Ęųäe×ķ6.65į¬/╬█╚Š«ö┴┐Īó7.6į¬/╬█╚Š«ö┴┐;Ųõ╦¹┤¾ÜŌ╬█╚Š╬’Ą─ČÉŅ~ś╦£╩×ķ1.2į¬/╬█╚Š«ö┴┐ĪŻ

2019─Ļ1į┬1╚šŲŻ¼Č■č§╗»┴“ĪóĄ¬č§╗»╬’Ą─ČÉŅ~ś╦£╩Ęųäeš{š¹×ķ7.6į¬/╬█╚Š«ö┴┐Īó8.55į¬/╬█╚Š«ö┴┐ĪŻ

2018─Ļ╗»īWąĶč§┴┐ČÉŅ~ś╦£╩×ķ5į¬/╬█╚Š«ö┴┐Ż¼░▒Ą¬ČÉŅ~ś╦£╩×ķ4.8į¬/╬█╚Š«ö┴┐Ż¼Ą┌ę╗ŅÉ╦«╬█╚Š╬’ČÉŅ~ś╦£╩×ķ1.4į¬/╬█╚Š«ö┴┐Ż╗Ųõ╦¹ŅÉ╦«╬█╚Š╬’ČÉŅ~ś╦£╩×ķ1.4į¬/╬█╚Š«ö┴┐ĪŻ

╠ņĮ“

Ż©ę╗Ż®Č■č§╗»┴“▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐6į¬Ż╗

Ż©Č■Ż®Ą¬č§╗»╬’▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐8į¬Ż╗

Ż©╚²Ż®¤¤ēm▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐6į¬Ż╗

Ż©╦─Ż®ę╗░ŃąįĘ█ēm▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐6į¬Ż╗

Ż©╬ÕŻ®Ųõ╦¹æ¬ČÉ┤¾ÜŌ╬█╚Š╬’▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐1.2į¬ĪŻ

Ż©ę╗Ż®╗»īWąĶč§┴┐▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐7.5į¬Ż╗

Ż©Č■Ż®░▒Ą¬▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐7.5į¬Ż╗

Ż©╚²Ż®Ųõ╦¹æ¬ČÉ╦«╬█╚Š╬’▀mė├ČÉŅ~×ķ├┐╬█╚Š«ö┴┐1.4į¬ĪŻ

║ė▒▒

ę╗ÖnŻ║9.6į¬Ż¼

Č■ÖnŻ║6į¬Ż¼

╚²ÖnŻ║4.8į¬Ż¼

ę╗ÖnŻ║11.2į¬ĪŻ

Č■ÖnŻ║7į¬ĪŻ

╚²ÖnŻ║5.6į¬

║ė─Ž

4.8į¬

5.6į¬

╔Į¢|

Č■č§╗»┴“ĪóĄ¬č§╗»╬’├┐╬█╚Š«ö┴┐6į¬Ż¼╩Ūć°ś╦Ž┬Ž▐ųĄĄ─5▒ČŻĪŲõ╦¹┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐1.2į¬Ż¼│ŻęÄ┼┼Ę┼į┤┼┼Ę┼Ą─╗»īWąĶč§┴┐Īó░▒Ą¬║═Ī░5ĒŚų„ę¬ųžĮī┘Ī▒ė╔1.4į¬╠ßĖ▀ĄĮ3į¬Ż¼

╦«╬█╚Š╬’Ż©Ųõ╦¹╬█╚Š╬’Ż®ė╔0.9į¬╠ßĖ▀ĄĮ1.4į¬

╔Į╬„

1.8į¬

2.1į¬

░▓╗š

┤¾ÜŌ╬█╚Š╬’║═╦«╬█╚Š╬’▀mė├ČÉŅ~├┐╬█╚Š«ö┴┐Ęųäe×ķ1.2į¬║═1.4į¬Ż¼╣╠¾wÅU╬’Īóįļ┬ĢĄ╚░┤ČÉĘ©ś╦£╩ł╠ąąĪŻ ĮŁ╠K

4.8į¬

5.6į¬

šŃĮŁ

┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐1.4į¬Ż¼╦─ŅÉųžĮī┘╬█╚Š╬’×ķ├┐╬█╚Š«ö┴┐1.8į¬

╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐1.4į¬Ż¼╬ÕŅÉųžĮī┘╬█╚Š╬’├┐╬█╚Š«ö┴┐1.8į¬

ÅV¢|

1.8į¬

2.8į¬

ĖŻĮ©

┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐1.2į¬

╬ÕĒŚųžĮī┘Īó╗»īWąĶč§┴┐║═░▒Ą¬├┐╬█╚Š«ö┴┐1.5į¬Ż¼Ųõ╦¹╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐1.4į¬ĪŻ

ÅV╬„

1.8į¬

2.8į¬

┘Fų▌

┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐2.4į¬

╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐2.8į¬

║Ż─Ž

2.4į¬

╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐2.8į¬

║■▒▒

ÅUÜŌųąĄ─Č■č§╗»┴“║═Ą¬č§╗»╬’Ą─ČÉŅ~×ķ├┐╬█╚Š«ö┴┐2.4į¬Ż╗ŲõėÓ┤¾ÜŌ╬█╚Š╬’Ą─ČÉŅ~×ķ├┐╬█╚Š«ö┴┐1.2į¬

ÅU╦«ųąĄ─╗»īWąĶč§┴┐Īó░▒Ą¬Īó┐é┴ū║═╬ÕĒŚų„ę¬ųžĮī┘Ż©ŃUĪó╣»ĪóŃtĪóµkĪóŅÉĮī┘╔ķŻ®Ą─ČÉŅ~×ķ├┐╬█╚Š«ö┴┐2.8į¬Ż╗ŲõėÓ╦«╬█╚Š╬’Ą─ČÉŅ~×ķ├┐╬█╚Š«ö┴┐1.4į¬ĪŻ

║■─Ž

2.4į¬

3į¬

ĮŁ╬„

1.2į¬

1.4į¬

įŲ─Ž

1.2į¬

1.4į¬

ųžæc

3.5į¬

3į¬

╦─┤©╩Ī

3.9į¬

2.8į¬

▀|īÄ╩Ī

1.2į¬

1.4į¬

╝¬┴ų╩Ī

1.2į¬

1.4į¬

║┌²łĮŁ

┤¾ÜŌ╬█╚Š╬’├┐╬█╚Š«ö┴┐1.8į¬Ż¼╦«╬█╚Š╬’├┐╬█╚Š«ö┴┐2.1į¬ĪŻ

Ė╩├C

1.2į¬

1.4į¬

īÄŽ─

1.2į¬

1.4į¬

ŪÓ║Ż╩Ī

1.2į¬

1.4į¬

Ļā╬„╩Ī

1.2į¬

1.4į¬

ą┬Į«

1.2į¬

1.4į¬

- ╔Žę╗Ų¬Ż║Č╠│╠╔·╬’į÷ą¦├ōĄ¬│²┴ū╬█╦«╠Ä└Ē╝╝ągķ_äōŠG╔½╔·«aą┬ŅIė“

Ž┬ę╗Ų¬Ż║╬█╦«╠Ä└ĒÅS╠ßś╦Ė─įņä▌į┌▒žąą - ĘĄ╗žą┬┬ä┴ą▒Ē

┬ōŽĄĘĮ╩Į

Ę■䚤ߊƯ║

13396505088

ļŖįÆŻ║0571-83537988

ĘĮ░Ė═Ō┬ō▓┐ļŖįÆŻ║0571-83689021

╔╠äš▓┐ļŖįÆŻ║0571-83699023

šą═Čś╦ųąą─ļŖįÆŻ║0571-83699023

═Č╚┌┘Y▓┐ļŖįÆŻ║0571-83699023

äōą┬čą░l▓┐ļŖįÆŻ║0571-83689055

╦«┘|╗»“×▓┐ļŖįÆŻ║0571-83689032

įOėŗ▓┐ļŖįÆŻ║0571-83689030

▀\ŠS▓┐ļŖįÆŻ║0571-83689055

ļŖÜŌūįäė╗»▓┐ļŖįÆŻ║0571-83689026

╣ż│╠▓┐ļŖįÆŻ║0571-83689026

ąąš■╚╦╩┬▓┐ļŖįÆŻ║0571-83689028

žöäš▓┐ļŖįÆŻ║0571-83689031

▓╔┘Å▓┐ļŖįÆŻ║0571-83689026

╣½╦Š┐éÖCŻ║0571-83689028

╣½╦Šé„šµŻ║0571-83689029